Theo quy định của Luật Thuế thu nhập cá nhân 2025, được Quốc hội thông qua vào ngày 10/12/2025, không phải cứ có thu nhập từ tiền lương là phải nộp thuế. Nghĩa vụ thuế chỉ phát sinh khi thu nhập sau trừ các khoản giảm trừ của người lao động vẫn vượt ngưỡng chịu thuế. Hãy cùng Sun East Law tìm hiểu kỹ hơn quy định của pháp luật về thuế TNCN nhé!

I. Thuế thu nhập cá nhân là gì?

Thuế thu nhập cá nhân là một phần tiền lương hoặc thu nhập mà mỗi công dân phải có nghĩa vụ nộp vào ngân sách nhà nước. Thuế thu nhập cá nhân được xây dựng trên nguyên tắc công bằng và dựa trên khả năng nộp thuế. Thuế thu nhập cá nhân không đánh vào những cá nhân có thu nhập thấp, thu nhập vừa đủ nuôi sống bản thân và gia đình ở mức cần thiết.

Đối tượng phải nộp Thuế thu nhập cá nhân ở Việt Nam bao gồm:

– Là cá nhân có cư trú, thu nhập chịu thuế là thu nhập phát sinh trong và ngoài lãnh thổ Việt Nam, không phân biệt nơi trả thu nhập

– Là cá nhân không cư trú, thu nhập chịu thuế là thu nhập phát sinh trong và ngoài lãnh thổ Việt Nam, không phân biệt nơi trả thu nhập

Thuế thu nhập cá nhân là thuế trực thu, khoản thuế này được tính dựa trên thu nhập thực tế của từng người sau khi đã trừ đi các thu nhập miễn thuế và các khoản được giảm trừ gia cảnh như: Các khoản đóng bảo hiểm, quỹ hưu trí tự nguyện, đóng góp từ thiện, nhân đạo, thu nhập được miễn thuế thu nhập cá nhân, các khoản thu nhập không tính thuế khác như trợ cấp, tiền ăn trưa, hỗ trợ xăng xe, ………

II. Lương bao nhiêu một tháng thì phải đóng thuế thu nhập cá nhân?

Thuế thu nhập cá nhân mà người lao động phải nộp được tính theo công thức:

Trong đó, thu nhập tính thuế được tính bằng công thức:

Các khoản giảm trừ người lao động được hưởng đó là giảm trừ gia cảnh, giảm trừ người phụ thuộc. Theo đó, bản thân người lao động, được hưởng mức giảm trừ gia cảnh là 15,5 triệu đồng/tháng (186 triệu đồng/năm), cùng với mức giảm trừ người phụ thuộc (nếu có) là 6,2 triệu đồng/tháng. Lưu ý rằng, mức giảm trừ người phụ thuộc trên chỉ áp dụng đối với những cá nhân được quy định tại Khoản 4, Điều 10 Luật Thuế thu nhập cá nhân 2025:

– Con chưa thành niên; con là người mất năng lực hành vi dân sự, người khuyết tật, không có khả năng lao động;

– Các cá nhân không có thu nhập hoặc có thu nhập không vượt quá mức do Bộ trường Bộ Tài chính quy định, gồm con thành niên đang học đại học, cao đẳng, trung học chuyên nghiệp hoặc học nghề; vợ hoặc chồng không có khả năng lao động; bố, mẹ đã hết tuổi lao động hoặc không có khả năng lao động; những người khác không nơi nương tựa mà người nộp thuế phải trực tiếp nuôi dưỡng.

Như vậy, theo quy định của Luật Thuế thu nhập cá nhân 2025, người lao động không có người phụ thuộc sẽ chỉ bắt đầu phải nộp thuế sau khi tổng thu nhập từ tiền lương, tiền công sau khi đã trừ các khoản bảo hiểm bắt buộc, các khoản thu nhập được miễn thuế, các khoản không tính thuế cao hơn mức 15,5 triệu đồng/tháng.

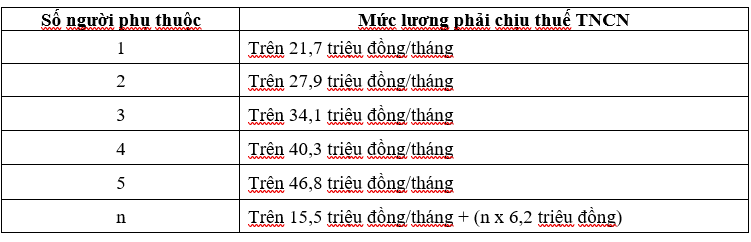

Đối với người lao động có đăng ký người phụ thuộc thì mức thu nhập sẽ theo bảng sau:

Nếu người lao động có người phụ thuộc mà tổng thu nhập sau khi đã trừ các khoản miễn thuế, giảm trừ, bảo hiểm, mà dưới các mức trên thì sẽ không phải chịu thuế TNCN.

III. Kết luận

Như vậy, với mức thu nhập hàng tháng đối với người lao động không đăng ký người phụ thuộc mà từ dưới 15,5 triệu đồng/tháng sẽ không phải chịu Thuế thu nhập cá nhân. Đối với người lao động có đăng ký người phụ thuộc, mức thu nhập phải chịu thuế sẽ thay đổi theo số lượng người phụ thuộc đã đăng ký của người lao động đó.